หน่วยงานหลักในการป้องกันและปราบปรามการทุจริตประพฤติมิชอบในประเทศไทยถูกบัญญัติไว้ใน มาตรา 234 รัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2560 นั่นคือ คณะกรรมการป้องกันและปราบปรามการทุจริตและประพฤติมิชอบ ซึ่งมีอำนาจหน้าที่ในการไต่สวนและวินิจฉัย รวมถึงหน้าที่อื่นตามที่รัฐธรรมนูญหรือกฎหมายกำหนด โดยมีเจตนารมณ์ให้การปฏิบัติหน้าที่มีประสิทธิภาพ เกิดความรวดเร็ว สุจริต และเที่ยงธรรม นอกจากนั้น พระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2561 มาตรา 61 มาตรา 62 มาตรา 63 มาตรา 64 มาตรา 65 และมาตรา 66 ได้กําหนดหลักเกณฑ์ วิธีการ และเงื่อนไขตามที่รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 234 วรรคสอง กําหนดไว้ ด้วยหลักการของบทบัญญัติของกฎหมายดังกล่าวข้างต้น ส่งผลให้คณะกรรมการ ป.ป.ช. เป็นศูนย์กลางของการรับเรื่องกล่าวหาร้องเรียนการทุจริตเจ้าพนักงานของรัฐทุกระดับ โดยพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2561 ซึ่งมีผลใช้บังคับตั้งแต่วันที่ 22 กรกฎาคม 2561

ในตอนนี้จะขอกล่าวถึง ปัญหาการรวมศูนย์ซึ่งเป็นปัญหาเชิงโครงสร้าง ของการป้องกันและปราบปรามการทุจริตประพฤติมิชอบ โดยอ้างอิง เอกสารสถานการณ์การทุจริตประเทศไทย พ.ศ. 2562

ในปีงบประมาณ 2562 คํากล่าวหาร้องเรียนที่เข้ามาสู่สํานักงาน ป.ป.ช. มีจํานวนทั้งสิ้น 10,382 เรื่อง แยกเป็น หนังสือร้องเรียน จํานวน 4,855 เรื่อง (ร้อยละ 46.76) บัตรสนเท่ห์ จํานวน 2,632 เรื่อง (ร้อยละ 25.35) หนังสือราชการ จํานวน 2,143 เรื่อง (ร้อยละ 20.64) ร้องเรียนผ่านทางเว็บไซต์ จํานวน 529 เรื่อง (ร้อยละ 5.10) ร้องเรียนด้วยวาจา จํานวน 184 เรื่อง (ร้อยละ 1.77) เหตุอันควรสงสัยของคณะกรรมการ ป.ป.ช. จํานวน 30 เรื่อง (ร้อยละ 0.29) และแจ้งเบาะแส จํานวน 9 เรื่อง (ร้อยละ 0.09) ตามลําดับ

ภายใต้ขั้นตอนของการกลั่นกรองและพิจารณา จากคำกล่าวหาทั้งสิ้น 10,382 เรื่อง สํานักงาน ป.ป.ช. รับไว้ดําเนินการเอง จํานวน 2,889 เรื่อง คณะกรรมการ ป.ป.ช. ได้มีการแยกออกเลขเรื่องเพิ่มขึ้น จํานวน 396 เรื่องรวมเป็นคํากล่าวหาที่สํานักงาน ป.ป.ช. ดําเนินการเองจํานวนทั้งสิ้น 3,285 เรื่อง ส่งหน่วยงานภายนอก 3,488 เรื่อง รวมเป็น จํานวน 6,773 เรื่อง

จากคํากล่าวหาในปีงบประมาณ พ.ศ. 2562 ในภาพรวม พบว่า คํากล่าวหาส่วนใหญ่เป็นประเภทปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เช่น ละเลย เพิกเฉยต่อการปฏิบัติตามหน้าที่ กระทําการเกินอํานาจหน้าที่โดยทุจริต และอนุมัติ/ไม่อนุมัติใบอนุญาตโดยมิชอบ เป็นต้น จํานวน 2,541 เรื่อง (ร้อยละ 37.52) รองลงมาเป็นประเภทจัดซื้อจัดจ้าง จํานวน 1,674 (ร้อยละ 24.72) และ ประเภทยักยอก/เบียดบังเงินหรือทรัพย์สินของทางราชการ จํานวน 896 เรื่อง (ร้อยละ 13.23) ตามลําดับ

แม้ว่าคํากล่าวหาที่สํานักงาน ป.ป.ช. รับไว้ดําเนินการเองในปีงบประมาณ พ.ศ. 2562 มีการแบ่งขนาดไว้เป็นขนาดเล็ก (S) ขนาดกลาง (M) ขนาดใหญ่ (L) และขนาดใหญ่มาก (XL) โดยการแบ่งขนาดคํากล่าวหาพิจารณาจาก

1) ตําแหน่งของผู้ถูกกล่าวหา

2) จํานวนผู้ถูกกล่าวหา และ/หรือประเด็นข้อกล่าวหา

3) งบประมาณโครงการ/มูลค่าความเสียหาย/ผลกระทบต่อระบบ ราชการหรือสังคมส่วนรวม และ

4) ความยุ่งยากในการรวบรวมพยานหลักฐานหรือพยานบุคคล ซึ่งพบว่า ส่วนใหญ่เป็นคํากล่าวหาขนาดกลาง (M) จํานวน 1,463 เรื่อง คิดเป็นร้อยละ 44.54 ของคํากล่าวหาที่สํานักงาน ป.ป.ช. รับไว้ดําเนินการเองทั้งหมด (จํานวน 3,285 เรื่อง) รองลงมาเป็นขนาดเล็ก (S) จํานวน 1,183 เรื่อง (ร้อยละ 36.01) ขนาดใหญ่ (L) จํานวน 483 เรื่อง (ร้อยละ 14.70) และขนาดใหญ่มาก (XL) จํานวน 156 เรื่อง (ร้อยละ 4.75) ตามลําดับ

หากพิจารณามูลค่าที่เกี่ยวข้องจะพบว่า จากคํากล่าวหาในปีงบประมาณ พ.ศ. 2562 ที่สํานักงาน ป.ป.ช. รับไว้ดําเนินการเองจํานวน 3,285 เรื่อง เมื่อพิจารณาวงเงินงบประมาณของโครงการและจํานวนเงินที่มีการทุจริตตามคํากล่าวหา มีมูลค่ารวม 236,243,838,413 บาท หากจําแนกตามประเภทคํากล่าวหา พบว่า คํากล่าวหาประเภทจัดซื้อจัดจ้าง มีมูลค่ามากที่สุด จํานวน 207,060,914,215 บาท คิดเป็นร้อยละ 87.65 รองลงมาเป็นการปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ จํานวน 23,840,211,033 บาท (ร้อยละ 10.09) และการบริหารงานบุคคล (การบรรจุ/แต่งตั้ง/เลื่อนตําแหน่ง/โยกย้าย/ลงโทษวินัย) จํานวน 2,053,203,519 ล้านบาท (ร้อยละ 0.87) ตามลําดับ

หากวิเคราะห์จากตัวเลขคํากล่าวหาที่สํานักงาน ป.ป.ช. ดําเนินการเองจํานวนทั้งสิ้น 3,285 เรื่องนั้นสํานักงาน ป.ป.ช. ส่วนกลาง มีคํากล่าวหา จํานวน 746 เรื่อง หรือกว่าร้อยละ 22 ของคำกล่าวหาที่ สํานักงาน ป.ป.ช. รับดำเนินการเองทั้งหมด ในแง่ประสิทธิภาพพิจารณาจากภาพรวม สำนักงาน ป.ป.ช. จะต้องดำเนินการให้แล้วเสร็จเฉลี่ยวันละ 10 เรื่อง โดยที่แต่ละเรื่องอาจมีความยากง่าย ในการสวบสวน ไต่สวน รวบรวมข้อมูลพอสมควร และค่าเฉลี่ยวันละ 10 เรื่องนั้น สํานักงาน ป.ป.ช. ส่วนกลางรับผิดชอบมากกว่า 2 เรื่องต่อวัน ส่วนที่เหลือ สำนักงาน ป.ป.ช. ภาค 1-9 รับผิดชอบเฉลี่ยวันละ 1 เรื่องต่อสำนักงาน ป.ป.ช. ภาค

นี่คือตัวเลขเพียงปีงบประมาณ 2562 ปีเดียว

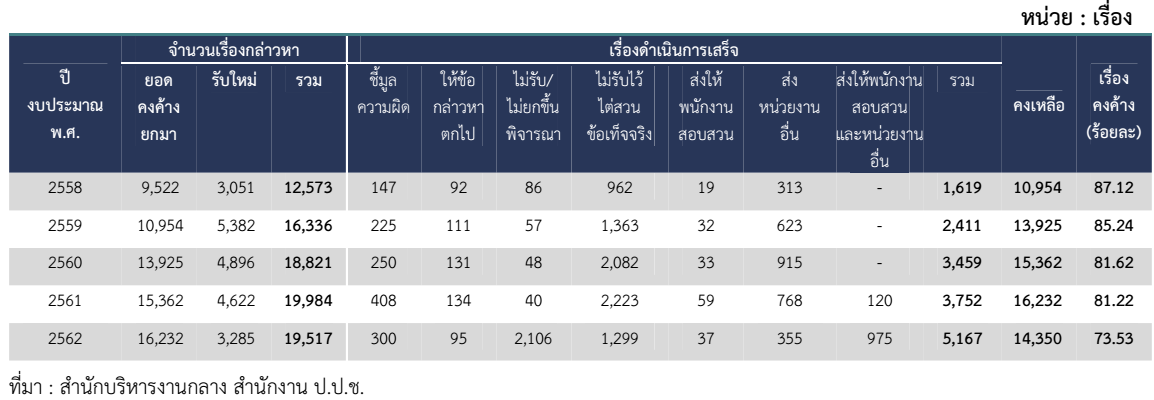

หากพิจารณาเรื่องคงค้างประกอบจะพบว่า ในปีงบประมาณ พ.ศ. 2562 สํานักงาน ป.ป.ช. มีเรื่องกล่าวหาคงค้างสะสม (ณ วันที่ 1 ตุลาคม 2561) จํานวน 16,232 เรื่อง เรื่องกล่าวหารับใหม่ (ระหว่างวันที่ 1 ตุลาคม 2561 -30 กันยายน 2562) จํานวน 3,285 เรื่อง รวมทั้งสิ้น 19,517 เรื่อง ซึ่งได้ดําเนินการเสร็จในชั้นการตรวจสอบเบื้องต้นและในชั้นการไต่สวนข้อเท็จจริง รวมทั้งสิ้น 5,893 เรื่อง หากคำนวณผลสำเร็จของการดำเนินการขั้นต้นจะพบว่า สํานักงาน ป.ป.ช. ดำเนินได้สำเร็จประมาณร้อยละ 30 เท่านั้น

หากเราหยุดเวลา โดยใช้อัตราความสำเร็จนี้ หมายความว่า สำนักงาน ป.ป.ช. ต้องใช้เวลาอีกกว่า 2 ปี ในการดำเนินการเรื่องคงค้างทั้งหมดโดยไม่รับเรื่องใหม่เข้ามา หรือ สำนักงาน ป.ป.ช. ต้องใช้ทรัพยากรเพิ่มขึ้นกว่าเท่าเพื่อให้การดำเนินการแล้วเสร็จ ซึ่งในกรณีหลังก็ยากที่จะเป็นไปได้

ดังนั้น หากจะกำหนดตัวชี้วัดหน่วยงาน สมควรพิจารณาอัตราการดําเนินการเสร็จในชั้นการตรวจสอบเบื้องต้นและในชั้นการไต่สวนข้อเท็จจริง เป็นเป้าหมายในการดำเนินงานของ สำนักงาน ป.ป.ช. หรือเป็นตัวชี้วัดประสิทธิภาพหรือไม่ คำถามนี้สำคัญมากๆ ซึ่งต้องดูข้อมูลเพิ่มเติม คือ

เรื่องที่ดําเนินการเสร็จในชั้นการตรวจสอบเบื้องต้นและในชั้นการไต่สวนข้อเท็จจริง รวมทั้งสิ้น 5,893 เรื่อง ถูกแบ่งออกเป็น (1) เรื่องกล่าวหาที่ดําเนินการเสร็จในชั้นการตรวจสอบเบื้องต้น จํานวน 5,470 เรื่อง และ (2) เรื่องกล่าวหาที่ดําเนินการเสร็จในชั้นการไต่สวนข้อเท็จจริง จํานวน 423 เรื่อง ซึ่งเรื่องในกลุ่มแรกนั้น จาก 5,470 เรื่อง สำนักงาน ป.ป.ช. จะต้องดำเนินการต่ออีกใน กลุ่ม “รับไว้ดําเนินการไต่สวนข้อเท็จจริง” จํานวน 726 เรื่อง

ข้อมูลนี้หมายความว่าอย่างไร ก็หมายความว่า ผลสำเร็จของการดำเนินการขั้นต้นที่คำนวณไว้ประมาณร้อยละ 30 นั้น “นับซ้ำ” และไม่ใช่อัตราผลสำเร็จที่แท้จริง เพราะเรื่อง 726 เรื่องนั้น ยังต้องดำเนินการต่อ ซึ่งความสำเร็จที่แท้จริงคือ 423 เรื่องที่ไต่สวนข้อเท็จจริงแล้วเสร็จรวมกับเรื่องที่อยู่ในกลุ่ม 5,470 เรื่องหักด้วย 726 เรื่อง ซึ่งคิดเป็นอัตราความสำเร็จที่แท้จริง ร้อยละ 26.47 เท่านั้น

ตารางที่แนบมาร้อยละเรื่องคงค้างสะท้อนประสิทธิภาพการดำเนินงานของสำนักงาน ป.ป.ช. ที่แม้ว่ามีแนวโน้มดีขึ้นตลอดระยะเวลาที่ผ่านมา 5 ปี แต่ยังไกลจากเป้าหมายการปลอดคอร์รัปชั่น ที่สำคัญที่สุด ในพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2561 มีมาตราที่ไม่ให้ดำเนินการกับกรณีที่ผู้ถูกกล่าวหาพ้นตำแหน่งไปแล้ว 5 ปี ซึ่งจะเป็นช่องว่างทางกฎหมายที่จะทำให้ผู้กระทำผิดไม่ต้องรับผิดชอบกับกรรมที่ตนและพวกได้ก่อไว้ แน่นอนว่า โดยถูกกฎหมาย ผู้อ่านสามารถสังเกตหรือตั้งคำถามกับรายการในปีงบประมาณ 2562 ในกรณี ไม่รับ/ไม่ยกขึ้นพิจารณา ซึ่งมีจำนวนสูงถึง 2,106 เรื่อง หรือกว่าร้อยละ 40 ของเรื่องที่ดำเนินการแล้วเสร็จ

ในท้ายที่สุดเจตนารมณ์ของรัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2560 ที่ประสงค์ให้การปฏิบัติหน้าที่ของ คณะกรรมการ ป.ป.ช. มีประสิทธิภาพ เกิดความรวดเร็ว สุจริต และเที่ยงธรรม กำลังได้รับการพิสูจน์โดยแท้